股票杠杆

杠杆炒股,股票融资!

杠杆炒股,股票融资!

不雅点小结

工业硅期货价钱自5月16日二次触底后反弹,主力合约上周开于11940元/吨,收于12775元/吨,周涨7.58%。

但由于硅价盘底已久,其“潜在并可不雅的飞腾空间”和近期开释的,包括“低估值”、“电改”、“终局房地产及光伏行业利好要素”、“能耗双控”等在内的启动预期加快落地,带动工业硅走出一段继传统有色品种涨势后的反弹。低位下硅价回调并不料外,但在工业硅基本面实质并未给到价钱络续飞腾的复旧的情况下,其涨幅及速率略超商场预期。

飞腾经过中硅价关于宏不雅、行业利多要素的来往稍显过热:一方面,工业硅较传统有色品种而言,和宏不雅的关联相对较弱。另一方面,终局行业利好需要期间发酵,其在现时基本面情况下的作用有限。此外,有机硅、多晶硅已为行业弃世态势,对上游工业硅价钱变动的明锐度提高,弃世情状下对工业硅价钱走高的不绝意愿及才气均有限,硅价进一步上行阻力增强。

若硅价络续飞腾,其带来的供应端的增量和需求端的减量实质也将对硅价起到负反馈的作用,被迫上行空间将渐渐削弱,因此硅价有细腻基本面订价的可能,价钱或难以幸免再度回落,但短期内看涨厚谊较高,硅价波动风险加大,建议严慎握仓。

一、行情细腻

工业硅期货价钱自5月16日二次触底后反弹,主力合约上周开于11940元/吨,收于12775元/吨,周涨7.58%。

图1:Si主力价钱走势(元/吨)

此前工业硅价钱在基本面压制、3月份商场提前去还西南丰水期本钱的情况下,硅价握续位于相对低位。另一方面,3月以来有色及贵金属品种大势飞腾,其中触及各品种基本面推进及宏不雅利好作用,但在此期间工业硅仍以来往本身启动为主,外部的宏不雅推进和品种联动对其价钱的即时影响有限。

但由于硅价盘底已久,其“潜在并可不雅的飞腾空间”和近期开释的,包括“低估值”、“电改”、“终局房地产及光伏行业利好要素”、“能耗双控”等在内的启动预期加快落地,带动工业硅走出一段继传统有色品种涨势后的反弹。低位下硅价回调并不料外,但在工业硅基本面实质并未给到价钱络续飞腾的复旧的情况下,其涨幅及速率略超商场预期。

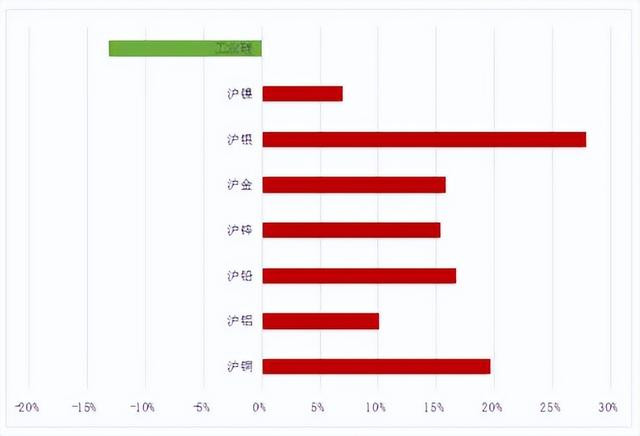

图2:3.1-5.16各品种收盘价累计涨跌幅

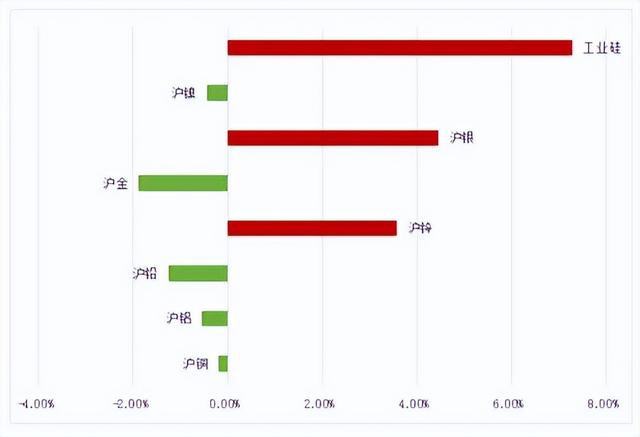

图3:5.17-5.24各品种收盘价累计涨跌幅

二、基本面变化情况

(一)供应端:复产预期实现可能性较大

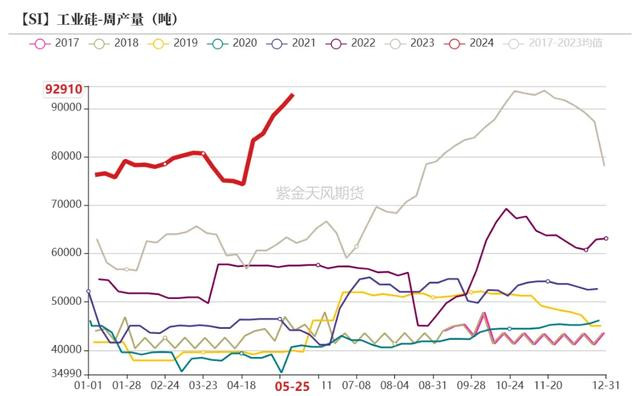

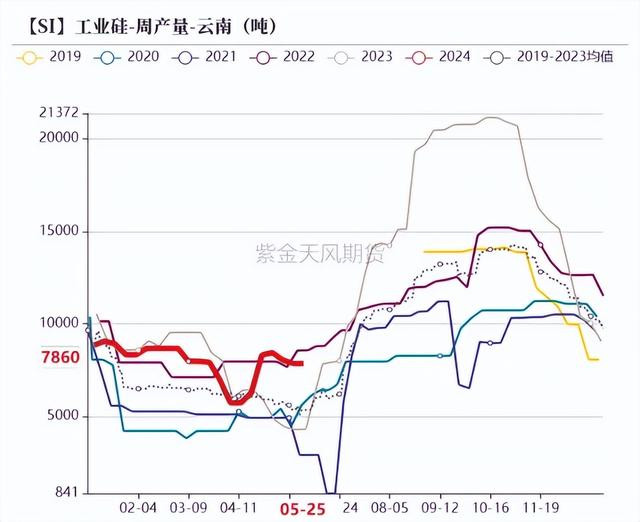

3月受价钱着落、坐褥弃世,以及工场技改影响,西南、西北均有减产,4月中下旬以来,产量渐渐朝上诞生,其中包括西南跟着电价下调的趁势复产,以及西北硅厂技改后的产量进步。

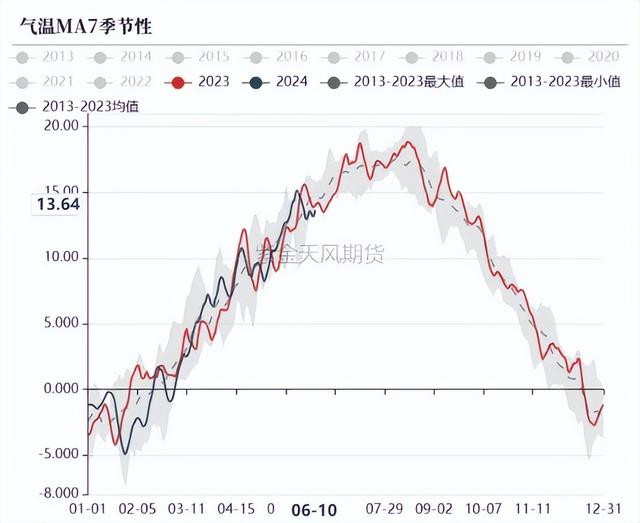

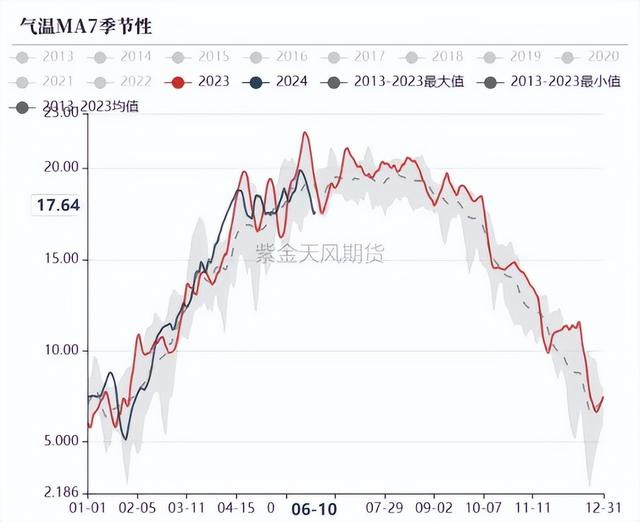

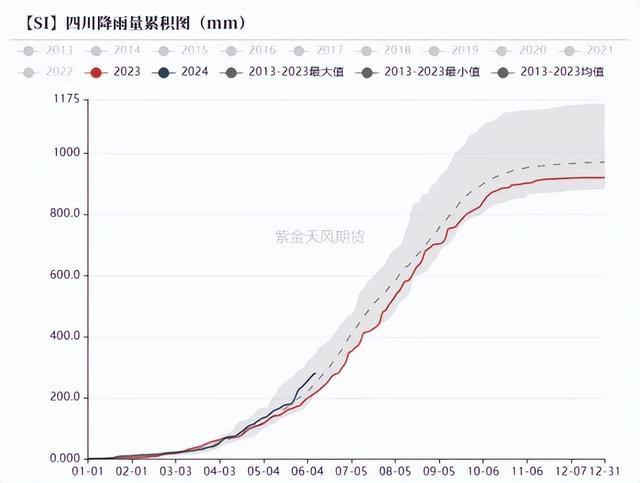

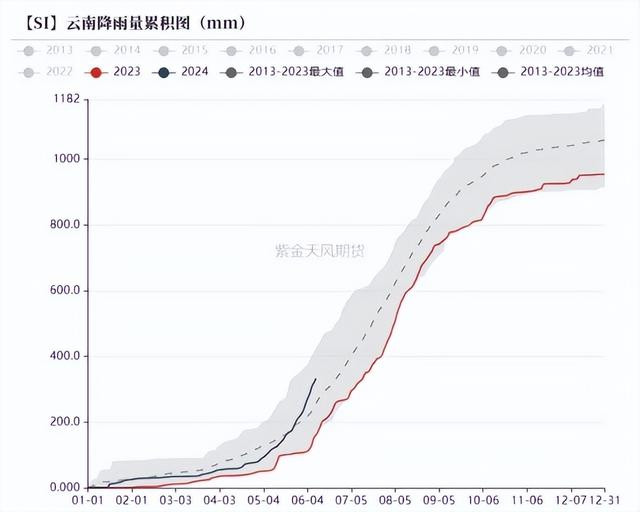

现时周产量填塞值已接近历史最高位,后续来看,云南地区有充分的复产空间,同期云南降水起量,气温位于历史平均位,当地复产的天气条目基本具备,访佛现时期货价钱拉涨、现货价钱止跌企稳,复产预期仍有相等大的可能实现。因此就供应端而言,增量压力暂时难有显赫缓解。

图4:工业硅周产量季节图(吨)

图5:四川地区工业硅周产量(吨)

图6:云南地区工业硅周产量(吨)

图7:新疆地区工业硅周产量(吨)

图8:四川省气温季节图(摄氏度)

图9:云南省气温季节图(摄氏度)

图10:四川省含预测累计降水量季节图(mm)

图11:云南省含预测降水量季节图(mm)

(二)需求端:基数韧性或渐渐领会

2023年Q4以来,咱们提议工业硅需求天然边缘增量有限但基数仍有复旧,但跟着下流有机硅终局仍未起势,多晶硅濒临生弃世、库存压力增长,需求端的基数韧性或将出现领会。

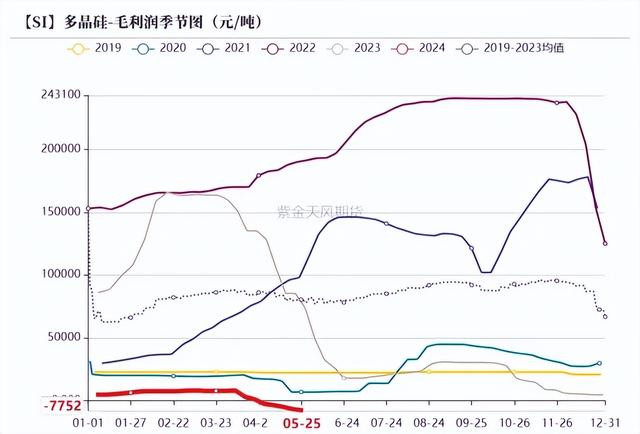

多晶硅方面,终局光伏装机恒久而言为增量商场的一致不雅点无庸赘述,但在此前几年高利润的启动下,深广产能投放导致产业链主材步调阶段性多余的实际也暂时难以幸免。现时来看,光伏主材步调价钱握续下探,硅料坐褥弃世走扩、库存边缘蕴蓄,多晶硅坐褥压力严重,后期减产可能性渐渐加大。

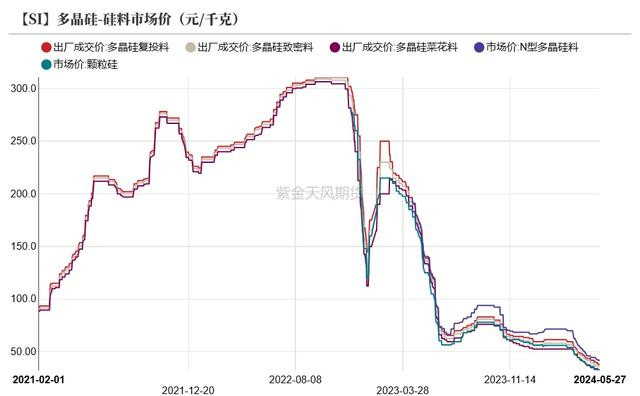

图12:多晶硅价钱(元/千克)

图13:多晶硅本钱季节图(元/吨)

图14:多晶硅毛利润季节图(元/吨)

图15:多晶硅周产量季节图(吨)

图16:多晶硅周库存季节图(吨)

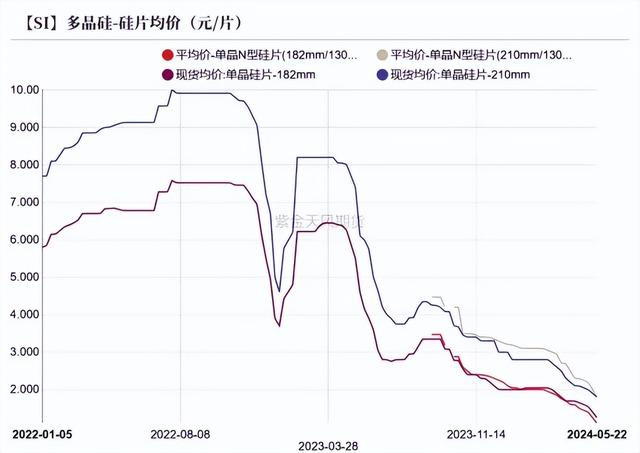

图17:硅片均价(元/片)

图18:硅片库存(GW)

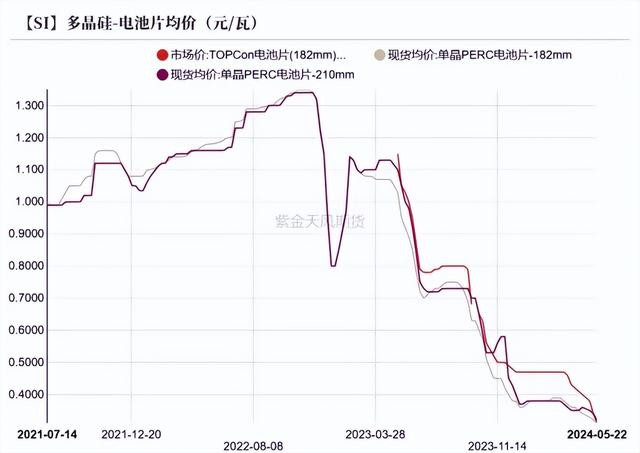

图19:电板片均价(元/瓦)

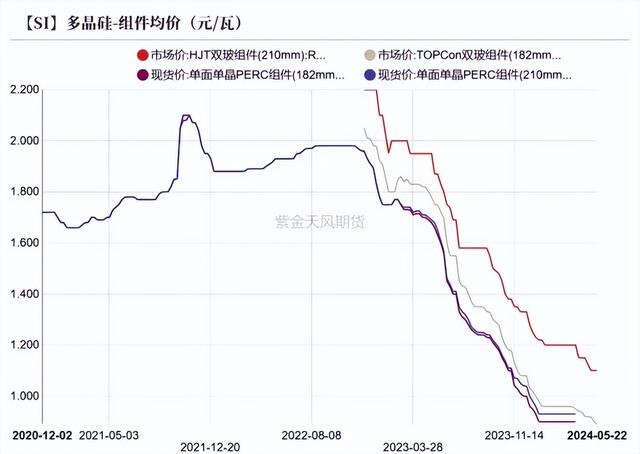

图20:组件均价(元/瓦)

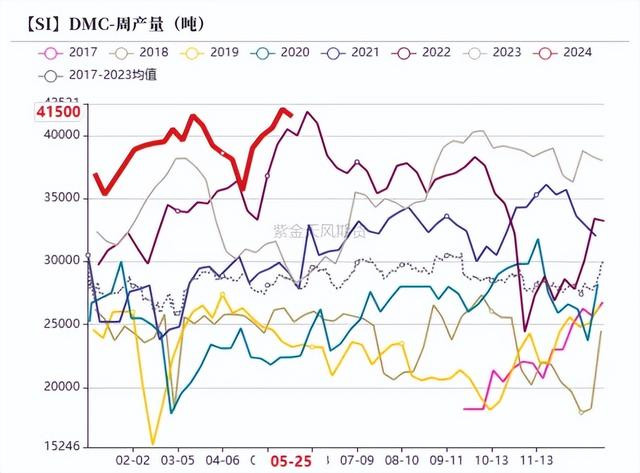

有机硅方面,春节后的大涨行情仅为阶段性行情,而后企业开工率守护在平均水平,产量清醒,现货黄金投资库存可控。后续来看,DMC库存、价钱握续向好至扭转行业举座悲不雅实际,仍需依赖终局的渐渐诞生。5月房地产利恋战略频出,乐不雅厚谊开释间,有机硅终局回暖存在可期之处,但利好从下到上传导需要一定期间,存眷下流采购节拍。

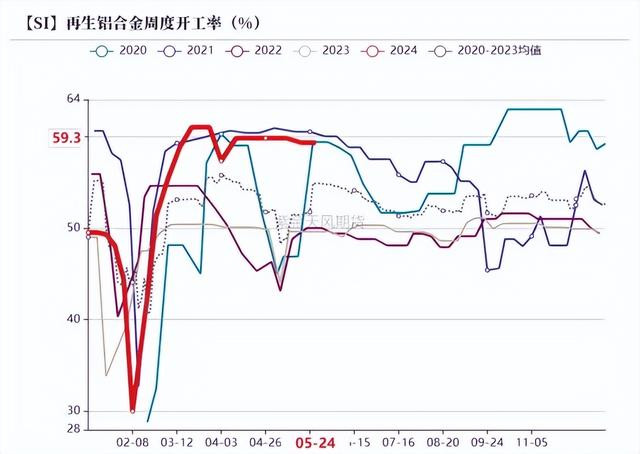

铝硅合金方面,再生铝合金、原生铝合金举座开工率守护在平均或偏低位置,对工业硅需求拉动作用稍显疲弱,短期来看,下流订单并未有显赫增长态势,硅铝合金开工上行启动也相对有限。

图21:DMC周产量(吨)

图22:DMC周库存季节图(吨)

图23:DMC坐褥本钱季节图(元/吨)

图24:DMC毛利润季节图(元/吨)

图25:原生铝合金开工率

图26:再生铝合金开工率

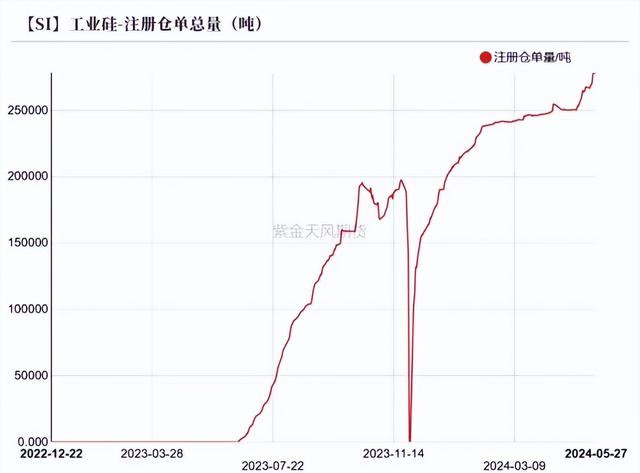

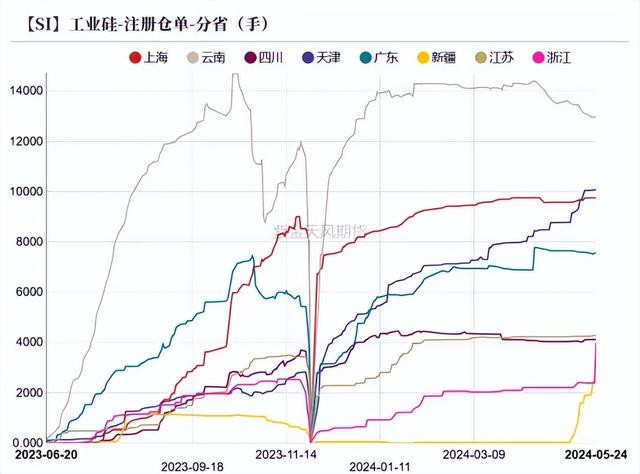

(三)库存:社库、仓单边缘增长

库存方面,注册仓单推崇为5月以来加快增长,工场库存、商场库存变动放胆,库存总量未见显赫去化,成为工业硅价钱上方进击压力之一。

图27:工业硅注册仓单量(吨)

图28:工业硅注册仓单量-分省

图29:工业硅工场库存季节图(吨)

图30:工业硅商场库存季节图(吨)

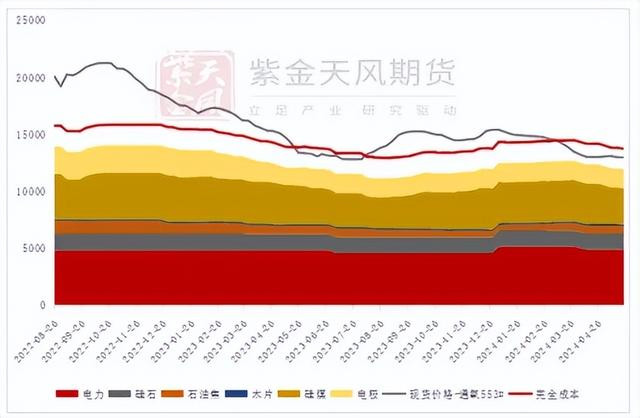

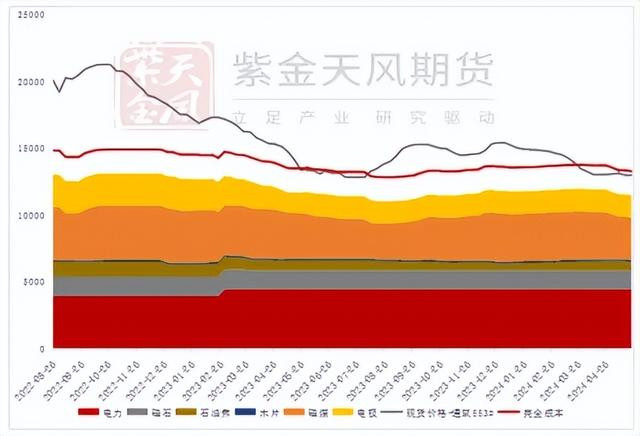

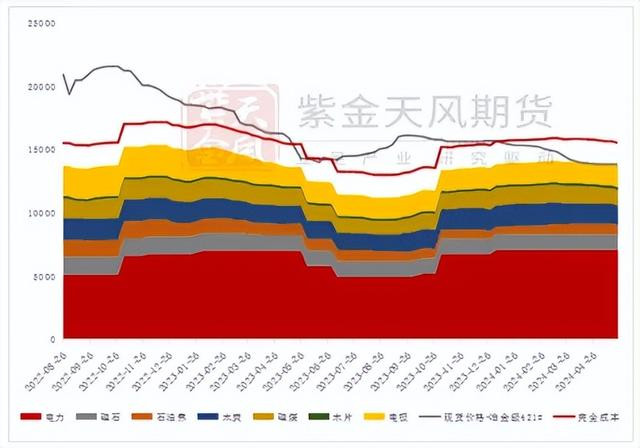

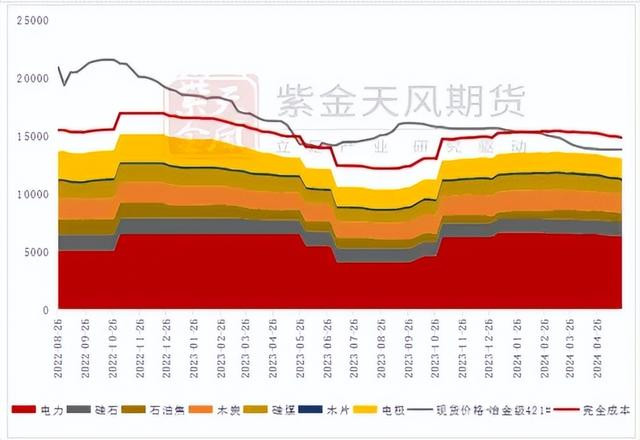

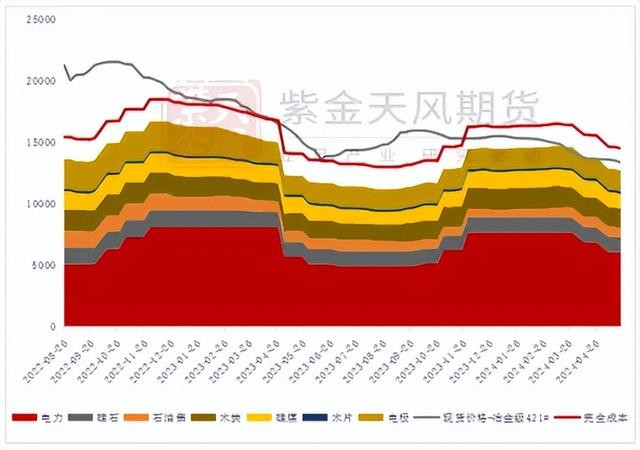

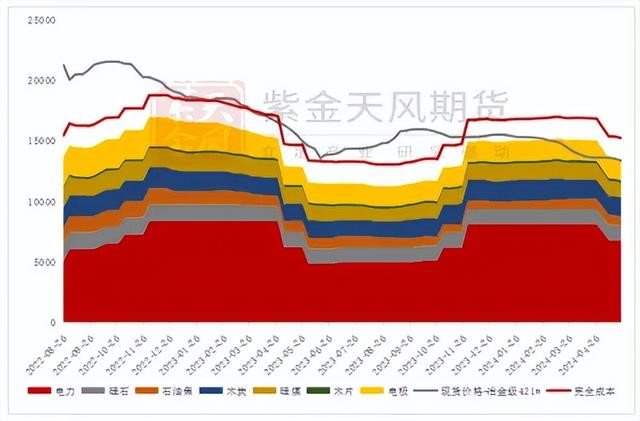

三、本钱和利润

分地区看,按完全本钱绸缪,现时主产区实质均已出现了弃世,其中四川、云南部分地区的现货价钱已跌破现款流本钱。

但后期西南地区有本钱调降预期,且现时现货价径直对标丰水期本钱而言尚且有一定坐褥利润,同期西南也将切入丰水期,期间窗口渐渐缩窄,地区复产预期或将渐渐实现,但推敲现货价钱较低,复产速率存在扣问空间。

新疆地区大厂坐褥的完全本钱在1万元/吨隔壁,本钱和利润上风仍存,产量孝顺展望可不雅。

图31:新疆伊犁坐褥本钱(元/吨)

图32:新疆吐鲁番坐褥本钱(元/吨)

图33:云南德宏坐褥本钱(元/吨)

图34:云南保山坐褥本钱(元/吨)

图35:四川阿坝坐褥本钱(元/吨)

图36:四川乐山坐褥本钱(元/吨)

四、后续价钱如何看?

聚拢基本面来看,工业硅价钱飞腾的强启动并不显赫。供应预期边缘增长,而进击的需求端多晶硅濒临去库压力、或将开启减产,工业硅供增需减、坐褥本钱线下移的细目性对较强。此前期货价钱对基本面利空要素的计价基本完成,价钱承压已久,低位颠簸下硅价出现回弹也属合理情况,但飞腾经过中硅价关于宏不雅、终局行业利多要素的来往稍显过热。

一方面,工业硅较传统有色品种而言,和宏不雅的关联相对较弱,这也表当今传统有色普涨之际硅价仍显疲弱,而在传统有色品种涨势暂告一段落之时,工业硅当作阿谁“还莫得涨过”的品种被迫走出了超预期飞腾。

另一方面,行业利好需要期间发酵,其在现时基本面情况下的作用较弱,推崇为终局房地产利恋战略能否朝上传导至有机硅行情回暖仍需不雅望,光伏行业进行本身重整、推进行业健康发展,也难以幸免短期众人业产出将有缩减的情况。

此外,有机硅、多晶硅已为行业弃世态势,对上游工业硅价钱变动的明锐度提高,弃世情状下对工业硅价钱走高的不绝意愿及才气均有限,硅价进一步上行阻力增强。

若硅价络续飞腾,其带来的供应端的增量和需求端的减量实质也将对硅价起到负反馈的作用,被迫上行空间将渐渐削弱,因此硅价有细腻基本面订价的可能,价钱或难以幸免再度回落,但短期内看涨厚谊较高,硅价波动风险加大,建议严慎握仓。

免责声明

本发挥的著述权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何东说念主不得窜改或以任何形式发送、翻版、复制或传播此发挥的一说念或部分材料、内容。如援用、刊发,须注明出处为天风期货股份有限公司,且不得对本发挥进行有悖快活的援用、删省和修改。

本发挥基于天风期货股份有限公司过头谈论东说念主员以为果然的公开贵寓或实地调研贵寓,仅反应本发挥作家的不同设思、办法及分析步调,但天风期货股份有限公司对这些信息的准确性和齐备性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本发挥中的信息以及所抒发意见,仅作参考之用,不组成任何投资、法律、司帐或税务的最终操作建议,天风期货股份有限公司不就发挥中的内容对最终操作建议作念出任何担保,投资者阐述本发挥作出的任何投资决议与天风期货股份有限公司及本发挥作家无关。