股票杠杆

杠杆炒股,股票融资!

杠杆炒股,股票融资!

2015股灾参议小组|文

小构成员:唐涯,陈靖,陈戴希,程坦,李江源,王征,张玉龙,徐开国

援笔:徐开国(北京大学国度发展参议院副老师)

(一) 股灾,来得如斯雕悍

从6月15号出手,A股阛阓快速下挫(图1)。在短短三周的技术中,上证指数从5178点的高位下落到3507点,跌幅达到32%。其他指数也大幅下挫,沪深300指数跌幅达到31%,中证500指数跌幅达到42%,创业板指数跌幅达到39%。在这三周里,A股市值挥发25万亿元, 2015年以来沪深股市的放荡高涨,险些全部跌落且归。探讨到多半股票停牌导致的指数失真,施行情况愈加惨烈。

和股票价钱一齐快速下落的,是融资融券业务总量,从最高期间的2.27万亿下降至7月8日的1.4万亿元。并且,股票指数的涨跌,与融资余额的变化高度关连,简直是亦步亦趋(图1)。施行上,A股阛阓从2010年3月才出手开展融资业务,借债炒股在A股阛阓是新滋事物。这也意味着,此次股市危机和和畴昔A股阛阓上的放诞变嫌,具有相等不同的特征(在此次股灾中,更早、更径直、作用更大的是杠杆率从3到9的场外配资盘。但是咱们手头莫得场外配资的数据,很难估算场外配资和股价下落的关连性。这里暂时只用两融数据例如,意在诠释融资盘和杠杆率在此次股灾中的作用)。

图1:股票指数和融资余额亦步亦趋

老本阛阓互联互通,股灾飞速推广到其他阛阓。股指期货阛阓三大合约扫数品种在7月8日全线跌停,且齐存在较大幅度贴水,表露阛阓情谊特出悲不雅,就连国债期货阛阓也呈现全线下挫的地点,以致一向被视作带有看跌期权作用的分级基金A也出现杀跌。同期,海外阛阓对中国股市的省略情趣愈发错愕,邻近罕见是香港阛阓大幅下挫,7月7日跌停的大批商品品种包括镍,银,铁矿,玻璃,甲醇,豆油,棕榈,糖,橡胶等。东说念主民币汇率也受到涉及,中间价创出近两个月以来的新低。境外报6.2227,1年远期已跌至6.4081;境内报6.2094,1年远期照旧跌至6.3824。

数据上看,金融阛阓的省略情趣照旧大幅加多。A股阛阓出现一半以上的股票同期停牌的历史性奇不雅,剩下的险些是开盘就跌停,意味着阛阓流动性阑珊,流动性阑珊又反过来导致更深的价钱下挫。股票阛阓的流动性危机照旧产生。同期,各式金融钞票的普跌则意味着这种流动性风险照旧出手同样成信用风险,钞票价钱的波动出手推广,阛阓信心险些隐藏殆尽(对任何利好音信齐漫不精心),流动性挤兑出手从A股阛阓向外延展。

此次股灾从那里来?到那里去?是否会激勉系统性风险?策略层面该怎样搪塞?这些齐是方案者需要正经面对的问题,亦然投资者原谅的问题。

(二) 股市和洽:杠杆坍弛的导火索

此次股市的由升转降,是从资金的收紧出手的。在配资盘占比很高、杠杆率很高的布景下,对股市的资金供给产生了要紧影响。对场外配资的关注,照旧有一段技术,但是信得过从严,是从6月出手的。6月12日,中国证券业协会发布《证券公司外部接入信息系统评估认证范例》,明确章程证券公司不得接入HOMS系统及任何电子往返系统。

3倍杠杆的场外配资,在前几个月毫无节制地放荡增长,通过伞形相信又形成更高(9倍)的杠杆,是前期股市快速高涨的一个要紧身分。风险在滋长,加强监管是理所应当的。但是,在资金吃紧的6月份出手严查,这一技术点的选择,果然让东说念主哭笑不得。每年6月底,买卖银行面对进款准备金、存贷比等监管筹商的阅览,同期为了配合半年报数据的出台,融会过高收益教唆悟家具连续、利率上浮等形貌加大揽储力度,导致阛阓资金周期性的焦躁。此外,买卖银行还面对现款分成、税收上缴、领悟家具网络到期、财政进款网络上缴等资金压力,进一步加重资金面的焦躁。在这种布景下,2013年6月以致发生了有名的“钱荒”。

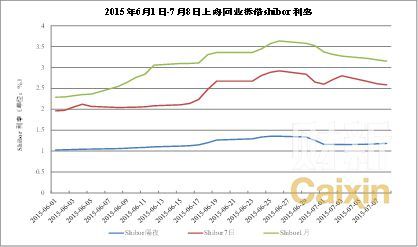

图2.Shibor走势(2015.06.01-07.08,隔夜/1周/1月) 具体到2015年,股票阛阓的火爆和新股刊行界限的扩大,也会占用和冻结大界限资金,使得阛阓资金进一步吃紧。雪上加霜的是,央行进一步收紧了流动性。数据表露,央行在6月通过MLF净回收5400亿的货币。诚然通过逆回购开释了850亿,总体资金投放依然收紧了4550亿。资金面如斯焦躁,融资盘数额宏大,股票价钱产生回调也就不难交融了。数据上看,6月份以来银行间阛阓利率出手剧烈上行,隔夜回购利率最高上升71个BP,7天回购利率上升了106个BP,1个月回购利率上升121个BP。如斯大幅的上升,表露阛阓资金面委果高度焦躁。到了7月, Shibor利率才出手回落。但是,此时畏怯照旧发生,利率的普通回落照旧不成扭转坍弛的阛阓信心了。

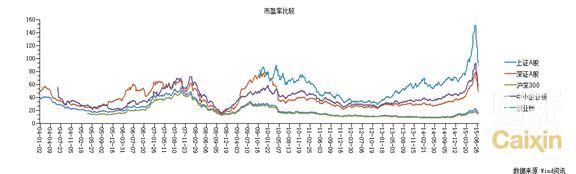

股市回落的另一个布景,是前期快速高涨之后估值水平照旧很高。尤其是中小板、创业板的股票,高涨了好几倍之后,估值动辄在几百倍的PE。数据表露,创业板的平均估值在6月中旬达到151倍的高位,中小板也越过93倍傍边。深证A股达到79倍,越过2007年10月高点的66倍。这种情况下,东说念主们对股价偏高、股市“泡沫”的担忧天然是合理的,一朝出现风吹草动,竞相卖股出逃,保障资金安全,应该是许多东说念主的第一反映。

图3: 快速高涨之后中小股票估值偏高

详尽起来看,此次股市的回调,即是在这一布景下发生的。由于高杠杆的存在和各式旨在“调控”的监管措施,扫尾堕入了流动性挤兑的地点。看起来,监管策略技术点的选择,各个部门的配合,齐如故值得进一步参议的问题。

(三) 股灾放大三大机制:流动性螺旋、挤兑、空头入场

股市和洽,以致是大幅的和洽,齐是普通征象,在A股阛阓上更是推而广之。这一次的不同在于,畴昔A股莫得杠杆,此次有,并且很高。杠杆的放大效应,以及引起的畏怯效应,是A股面对的新课题。

流动性螺旋的作用机制,配资网是当运转耗费形成投资者组合价值下降,需要追加保证金,如若得不到资金补给,投资者将不竭减仓,加重耗费,激勉更多保证金要求,投入投资者缺资金、阛阓缺流动性的恶性轮回。在高杠杆的情况下,投资者被动快速贱卖钞票来增补保证金,形成钞票价钱更快下落。在2007-2008年的金融危机中,标普500指数崩盘导致多半杠杆投资者爆仓,资金链的断裂导致阛阓流动性阑珊,再激勉阛阓价钱狂泻。

流动性螺旋一朝形成,还会激勉基金的“挤兑”,在信心崩溃情况下的激勉金融危机。传统的挤兑模子中,多半银行客户因为操心进款安全同期到银行索要现款,使得“存短贷长”的银行出现现款焦躁,堕入流动性危机。严重时,导致歇业倒闭,激勉畏怯,导致更多挤兑,多半银行倒闭,进而对实体经济产生影响。好意思国1929年的大心事,银行挤兑导致的多半银行歇业,是要紧原因。

此次股灾中,流动性螺旋和挤兑同期在起作用。股市和洽以后,最初是高杠杆的场外配资盘最初受到影响,杠杆率9倍、10倍以致更高的融资盘,在股市下落10%的时候就会受影响,最初碰到保证金危机,不成补充保证金的碰到平仓,导致阛阓进一步下挫,使得6倍、7倍的融资盘受到磨砺,然后是更低杠杆的融资盘。一系列的四百四病之后,蓝本安全的场内融资盘也受到胁迫,靠近130%概略150%的平仓线,激勉更多抛售。这一向下的正反馈机制,是此次股市快速下挫的要紧原因之一。

股市大幅下挫,势必导致基金净值下落,投资者不知底部在那里,有赎回基金、保障资金安全的要求,这个银行挤兑的基喜悦趣是一致的。不同的是,挤兑的对象由银行变成了基金。并且,银行进款有国度信用的潜在担保、进款保障的显性担保,危急性并不大,而股市投资却是莫得任何明确的保障承诺的,弄不好真会血本无归,畏怯的进度天然大得多。

多头平仓、空头入场。在股市和洽、流动性螺旋、挤兑三种力量的作用之后,股市多头力量消退、空头力量大涨。多头平仓、空头入场,是股市进一步下落的又一要紧力量。老本逐利,本无可厚非,是老本阛阓的固有要素。需要探讨的是,是否有内幕信息等不法活动,往返机制是否存在短处,比如现货和期货之间存在套利,使得投契活动愈加放大。倘若如斯,借机纠正,从危机中学习,是发展老本阛阓的应有之意。

(四) 言简意该:堵截流动性危机的传导

当今股灾的本色,是杠杆投资股票、融资盘挤兑导致的流动性危机。已有的策略,大多莫得触到融资盘挤兑导致的流动性问题,因此也没什么效用。比如,待业金入市(6.29)是始终资金,无助于处罚短期流动性问题。裁减往返结算用度(7.1),更是不关连的策略。暂停IPO,既阻挠了阛阓表率,也无助于处罚融资盘的流动性。21家证券公司出资1200亿购买蓝筹ETF,匡助也不大,因为许多融资盘在中小股票上。加多QFII额度,天然也没用,外资进来要技术,进来了也不会来接融资盘。以致小幅的降息降准(6.27),效用也不显耀,并且片霎即逝。各式喊话,天然也无助于处罚流动性问题。

比拟之下,7.8收盘后的证金公司向五家公募基金注资2000亿的音信,立即迎来港股夜盘的正面反映。并且,而后知道两天股市大涨,畏怯情谊获取缓解。无他,这一策略正面修起了流动性的问题。这2000亿不错匡助缓解基金面对的“挤兑”,堵截了流动性危机的赓续推广。并且,公募基金相对有较高专科熏陶,知说念该买什么股票,比汇金径直购买大企业股票愈加合理,对阛阓订价的影响更小。

在融资盘快速去杠杆,阛阓流动性接近阑珊,阛阓照旧发生挤兑,优质、廉价的股票也被抛售的情况下,许多公司迫于畏怯抛售的压力,弥留停牌,进一步加重了赓续往返的公司的抛售压力。如不足时阻挠,畏怯会赓续推广,流动性会进一步阑珊,遭灾券商、银行,以致激勉系统性风险。鉴于此,咱们建议以下短期济急措施:

(1)央行公开承诺向银行、券商提供充足流动性,珍惜银行、券商爆发流动性危机。

(2)央行向“证金”公司提供资金扶植,用以申购基金份额,起到平准基金的作用。界限要填塞,比如首期承诺1万亿,并飞速到位。

(3)大幅降息、降准,以阛阓表率缓解金融系统流动性。当今施行利率、进款准备金率齐很高,实体经济低迷,具备降息、降准的条款。

(4)放纵非普通停牌,珍惜流动性进一步阑珊。

在缓解流动性危机之后,也要检查现存机制,进行轨制上的完善。阛阓机制的完善是一项详尽的、系统性的职责,底下两方面尤为进攻:

(1)金融混业想象已成既成事实,东说念主民银行、证监会、银监会、保监会多头监管不利于全局把抓金融风险,应尽快归拢。

(2)参议期货与现货的套利机制,摒除往回划定划分理带来的套利契机。

徐开国为北大国度发展参议院老师,唐涯为北大光华经管学院老师,陈靖,陈戴希,程坦,李江源,王征为北大光华经管学院博士参议生,张玉龙为北大光华经管学院博士,中国工商银行高等参议员。作家感谢多伦多大学杨立岩老师,香港科技大学王鹏飞老师,华商证券高等参议员潘莉博士,工银瑞信基金经管有限公司宏不雅策略参议员林念博士的参与。