股票杠杆

杠杆炒股,股票融资!

杠杆炒股,股票融资!

华源证券股份有限公司丁一近期对华利集团进行筹划并发布了筹划申诉《24H1量价双升开动功绩向好,盈利才能合手续擢升》,本申诉对华利集团给出买入评级,现时股价为63.83元。

华利集团(300979) 投资重心: 24H1归母净利润同增29%,利润位于预报区间上限。公司24H1完了营收114.7亿元,同比+24.5%;归母净利润18.8亿元,同比+29.0%;扣非归母净利润18.5亿元,同比+28.4%。利润率方面,公司毛利率较23年末擢升2.6pct至28.2%,归母净利率较23年末擢升0.5pct至16.4%。销量方面,公司24H1销售透露鞋1.08亿双,同比+18.6%。相较于此前公司预报,营收增所长于预报区间中位、利润增所长于预报区间上限,功绩稳健市集预期。 产能诳骗率高增长突显订单建造较快,畴昔仍有清爽扩产决策。1)产能诳骗率高增长,公司24H1受订单收复及新客户协作推动开动,产能诳骗率由23年报的87%快速收复至97%,订单建造节拍较快;2)技术费率波动,处分费率擢升系公司功绩向好下计提薪酬、财务用度波动系汇率波动带来汇兑蚀本、所得税费增长系净利润增长及香港子公司加多对母公司的分成计提;3)扩产预期清爽,公司24H1共两家制鞋厂及一家鞋材厂投产,24H2将持续在印尼及越南新建或扩建工场以增产能。 α与β共振推动公司订单增长,场外股票配资客户结构性变化开动ASP上行。从订单量需求端看,公司畴昔订单增长主要来自:1)行业发展及下流品牌去库周期设施;2)增长势能较好的品牌订单需求加多;3)新客户拓展。从订单量供给侧看,公司2024Q1已公布2家新鞋履制造厂投产及畴昔新厂投产预期,有望联络新增客户需求。从ASP端看,公司客户结构性退换开动代工鞋履居品ASP加多,有望助推功绩增长。 盈利预测与估值:合手续看好公司短期功绩建造及中长期成长性,看护“买入”评级。公司看成我国透露鞋履代领班部企业,凭借短期行业需求建造、中长期扩产以及客户结构变化开动ASP擢升带来量价双升预期,估值长期看具备擢起飞间。咱们瞻望公司2024-2026年归母净利润区别为39.0/44.8/51.2亿元,2024年对应PE为19.3X,议论到公司限制化及环球化下盈利才能较可比公司更优异、头部客户粘性强且具备中长期量价双升逻辑,看护“买入”评级。 风险指示:国外场地变动风险;劳能源资本擢升风险;客户需求建造不达预期;跨市集聘用可比公司的风险。

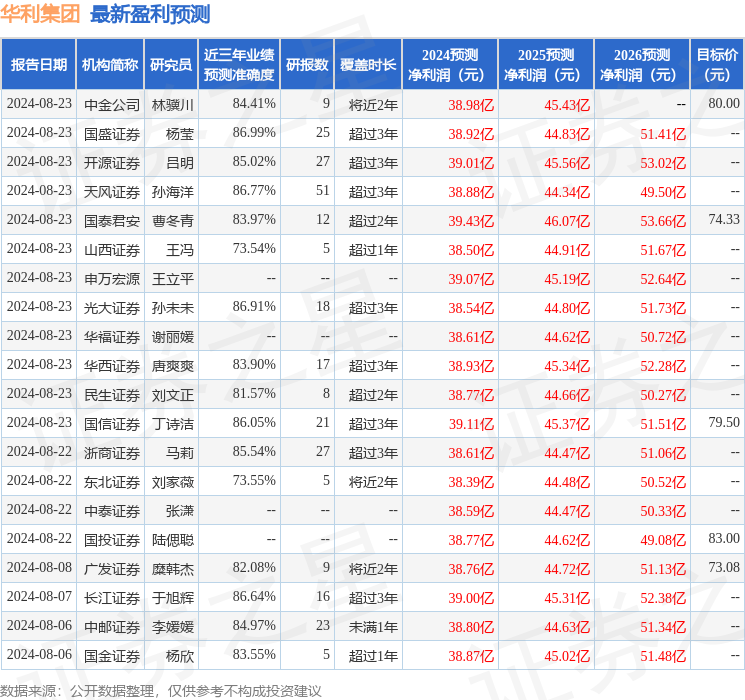

本站数据中心字据近三年发布的研报数据策画,国盛证券杨莹筹划员团队对该股筹划较为深切,近三年预测准确度均值高达86.99%,其预测2024年度包摄净利润为盈利38.92亿,字据现价换算的预测PE为19.17。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增合手评级2家;以前90天内机构方针均价为76.88。

以上施行为本站据公开信息整理,由智能算法生成,不组成投资冷落。