股票杠杆

杠杆炒股,股票融资!

杠杆炒股,股票融资!

对一个行业而言,高端市集的用户量经常不如平价市集,但对一家公司而言,高端市集弥远是一个行业最有价值的部分。除了看得见的营收和利润价值,还有品牌、研发等看不见的价值。

2020年头,小米、OPPO、vivo等(后续荣耀加入)国产手机品牌殊途同归地告示冲击高端市集。

彼时,华为和苹果占据了泰半个山河。据IDC数据,2020年上半年,在中国高端手机市集(批发售价≥600好意思元/约合东谈主民币4300元),华为和苹果总共占据了88.1%的市集份额,剩下的小米、OPPO、vivo、三星等(荣耀还未孤立)通盘品牌,只可在不到12%的市集里招架。

如今2025年将至,回望当年5年,他们中谁成为第二个苹果、华为了?

感奋五年,回到原点?

要思知谈谁解围收效,得先知谈各家启动冲击高端市集时的获利,对比当下才智看出这几年的擢升。

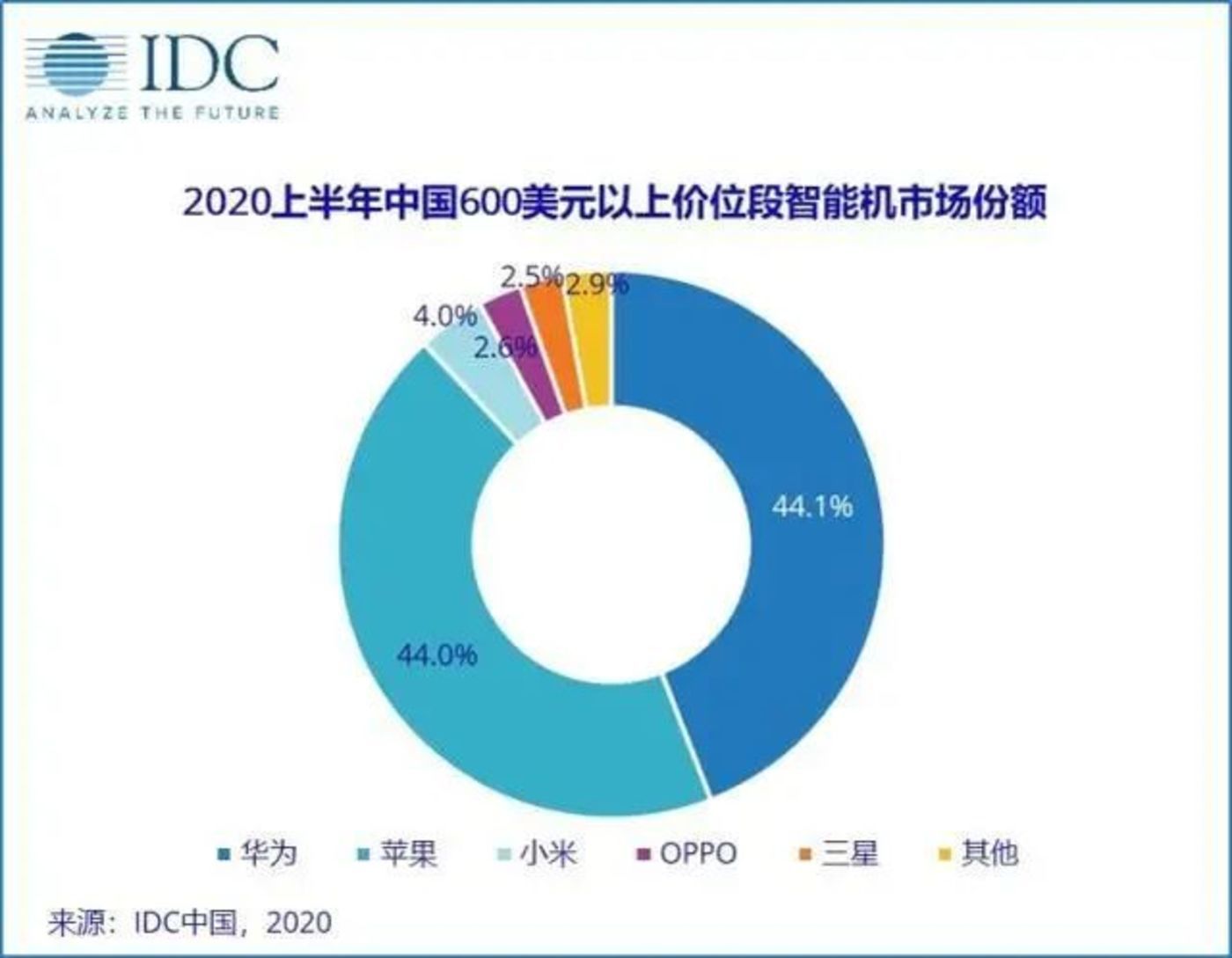

据IDC数据,2020年上半年,在中国高端手机市集,华为和苹果的市集份额区别为44.1%和44%,是毫无疑问的“双巨头”。小米、OPPO、三星紧随其后,但份额与两大巨头收支甚远,对应的市集份额区别为4%、2.6%和2.5%。

彼时,荣耀还未孤立,vivo则未干预前五榜单。不外,容纳了通盘剩劣品牌的“其他”一栏,也惟有2.9%的市集份额,这意味着,vivo的市集份额不会卓越2.9%。

再来看2024年的最新数据。

最初是市集大盘,凭据Canalys数据,2024年三季度,在天下高端手机仅同比增长5%的情况下,高端市集需求却依然畸形昌盛,该季度天下600好意思元(约合东谈主民币4300元)以上价位段出货量同比增长了15%。

而在中国市集,苹果的高端市集份额从4年前的44%,增长至52%,擢升了8个百分点。华为则从4年前的44.1%,跌至33%,少了11.1个百分点。

不外,天然比拟巅峰期有一定下滑,但这照旧是最近几年,华为在高端市集得回的最佳获利。家喻户晓,2020年9月,华为芯片受限后,手机业务便启动大幅下滑,2021-2022一度跌出行业前五。

荣米OV等品牌全力冲击高端市集的主要原因之一,等于为了霸占华为退出的市集空间。直到客岁8月,Mate60系列上市,华为才在高端市集卷土重来。

2024年三季度,华为和苹果的市集份额总共为85%,比拟四年前只少了3.1个百分点,不得不说,两家巨头如实是“硬骨头”。这也意味着,荣米OV用功了近五年,从苹果、华为身上总共也只啃下了约3%的市集。

具体来看,荣耀和小米的高端市集区别为5%和3%,分笔名循序三、第四,三星以3%的市集份额名循序五。

其中,苹果和三星是唯二下滑的厂商,另外三家中国品牌均录得同比增长。

论断似乎很剖释了,荣米OV王人没能成为第二个苹果、华为。

但,股票买卖这并不代表荣米OV又回到了原点。

份额增长有限,但销量擢升不少

国产厂商扩大高端市集影响力的宏愿,源于高端市集的快速增长和庞大后劲。

据Counterpoint Research数据,2023年,天下高端智高手机市集同比增长16%,而举座市集同比下落1%。此外,2024年上半年,该细分市集的销售额同比增长8%,而举座市集同比增长4%。

中国市集的增幅相同客不雅。据Canalys数据,2024年三季度,中国智高手机市集的平均单价比拟客岁有剖释擢升,三季度600好意思元以上的高端手机市集份额达到29.3%,同比增长3.7个百分点。

在市集不停增长的情况下,对苹果、华为来说,当作高端市集的收效者,要是没能保管或扩大也曾的市集份额,就意味着认真失败。毕竟,比拟荣米OV这些自后者,两家巨头前期已开导了庞大的品牌和时候上风。而其他品牌只须不雕零,保管住我方的市集份额,就能保握可以的增长。

因此,从这个层面来说,荣米OV天然没能从市集份额上,对苹果、华为产生本色性威逼,但对他们本人来说,却是在高端市集一次实确凿在的突破。

具体来说,各家的增长幅度略有各异。

凭据Counterpoint的数据,罢休2024年8月,小米14系列天下销量已卓越600万部。另据数码博主爆料,小米14系列上市于今,场外股票配资累计销量已接近800万台,小米商城的累计评述数也已卓越330万,同比增长79%。

本年的小米15系列依然延续了前代的强势进展,开售仅十天后,小米集团总裁卢伟冰就告示该系列销量已突破百万大关,且销量增速卓越了前代小米14系列。要知谈,小米15系列的售价从3999元上升到4499元,但500元的上升却并未影响破钞者的购买矜恤,足见其市集进展之强势。

OPPO和vivo进展稍弱,但比拟当年的我方,相同有一定向上。据OPPO官方公布的数据,OPPO Find X7系列开售仅5分钟销量即达上一代的402%。

而最新发布的OPPO Find X8系列相同进展不俗。据华尔街见闻音讯,罢休12月16日,OPPO Find X8 系列在中国市集的销量照旧突破100万台,蹂躏了Find系列史上同时的销量记录。

另据市集参谋机构Canalys公布数据,OPPO Find X8系列的热销匡助OPPO稳居天下14个国度和地区的500好意思元(约合东谈主民币3600元)以上高端机市集占有率前三。

vivo方面,据潮电智库数据,2023年11月发布的vivo X100系列,仅用时48天,天下销量就突破了135万台。而凭据vivo官方公布的数据,本年10月发布的vivo X200系列,预售首日全系销量是上代150%,Pro版是上代200%。

从数据上看,荣耀在市集份额方面的上升势头最快,2024年三季度名次高端市集第三,仅次于苹果、华为。但需要防卫的是,2020年上半年时,荣耀还未从华为孤立,是以市集数据缺失。

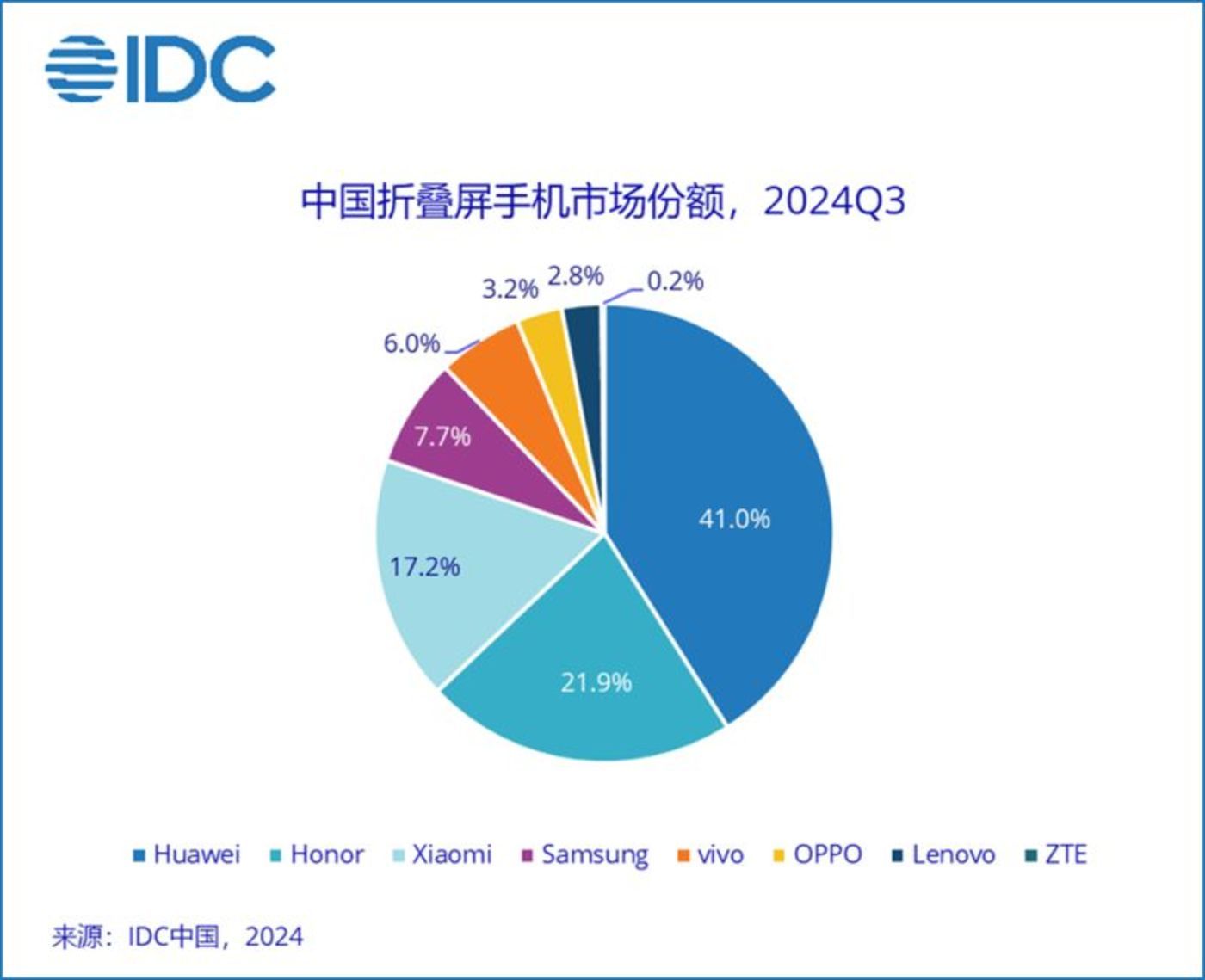

因此,天然如今荣耀是荣米OV中市集份额最高的品牌,但很难评估其究竟得回了多大的增长。但可以细认识是,折叠屏手机是荣耀得回增长的主要原因之一。

据IDC数据,2024年第三季度,中国折叠屏手机出货量达到223万台,其中荣耀以21.9%的市集份额,名循序二,仅次于华为,其中横折和竖折居品位列市集二三位。

总的来看,荣米OV天然在举座高端手机市集还难以与苹果、华为相抗衡,但他们各自得回的获利也可圈可点。不外,由于高端市集的新变化,荣米OV思要更进一步,可能还需要更多竭力。

折叠屏增长放缓,AI带动效应不剖释

荣米OV之是以选拔在2020年前后,殊途同归地冲击高端市集的另一个原因是,彼时国内5G认真商用,换机潮有意于厂商冲高。

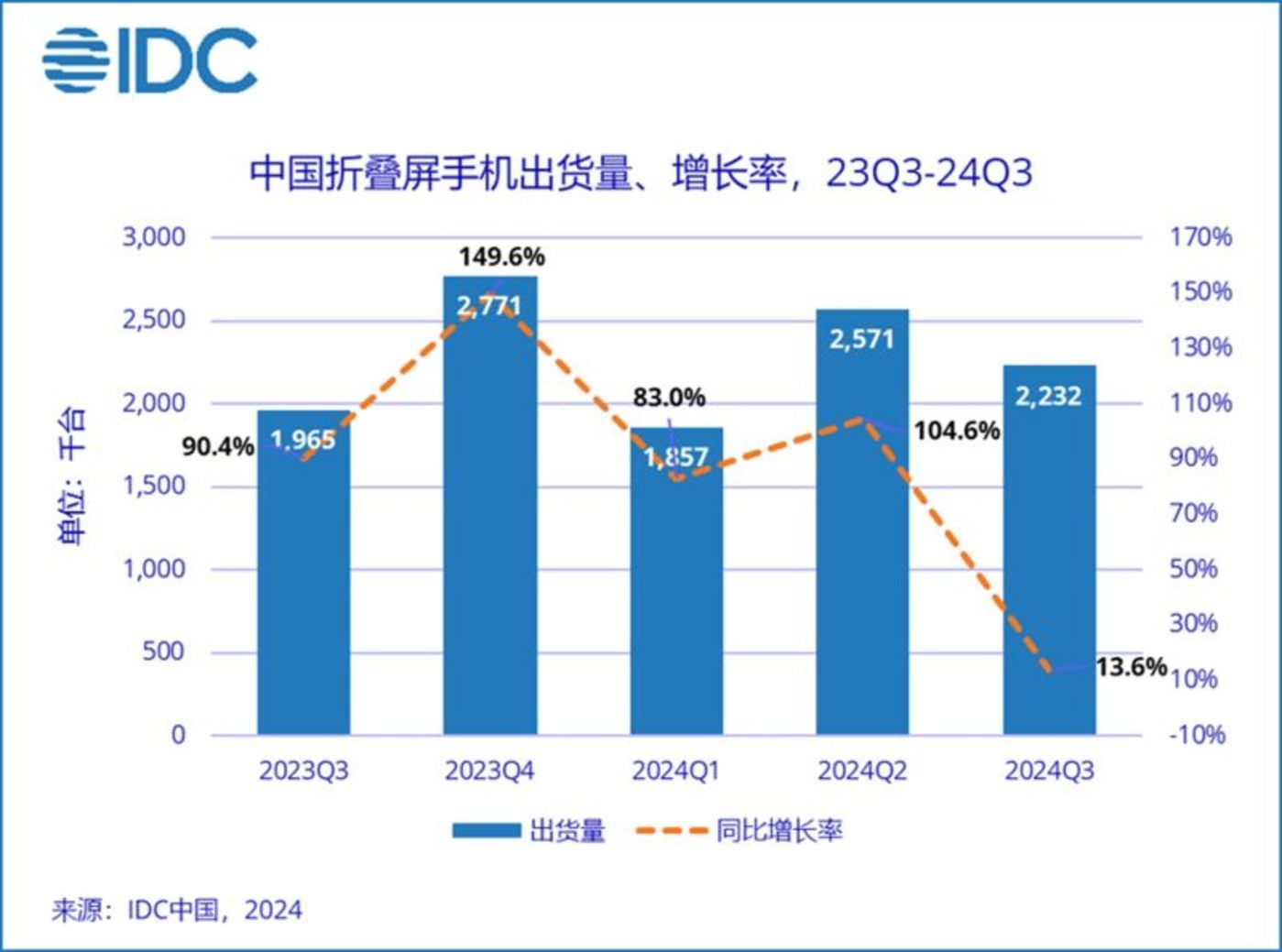

而当年五年,除了5G,鼓吹荣米OV高端市集增长的另一大能源则是折叠屏手机。据Canalys数据,2024年前三季度,中国手机市集600好意思元以上居品中,有10%为折叠屏。

但折叠屏带来的增长正在快速放缓。

据Canalys数据,2024年第三季度,天下折叠屏智高手机出货量同比下落1%,完了了纠合六个季度的增长态势,瞻望2024年出货量约1800万台,同比增长3%,2025年可能迎来同比下滑。

增长放缓的原因不难贯通。自2019年问世以来,折叠屏阅历了5年的快速发展,但时于当天,其市集渗入率依然惟有3.2%(2024年前三季度)。市集参谋机构IDC暗示,穷乏更多的使用场景,居品价钱和使用体验比拟直板居品并无完全上风,使得折叠屏手机的使用东谈主群暂时难有更大突破。

但折叠屏亦然现在苹果尚未染指的市集,对荣米OV来说,在折叠屏市集站稳脚跟,依然是闲静其市形式位的进犯支握。

Canalys分析师钟晓磊也暗示,折叠屏居品在中国大陆依然被讲明是销售议价才略最强,破钞者热度最高的翻新址品形态,并快速成为厂商强化品牌翻新形象的居品政策。中国大陆不竭稳居折叠屏细分范畴增长率最快和市集空间最大的市集。

即便折叠屏市集增长放缓,荣米OV也必须啃下这块“硬骨头”。

最近一个被觉得能刺激市集增长的新能源是AI。最近两年,生成式东谈主工智能(GenAI)突破性发展,为很多品牌提供了一个新契机,通过提供前所未有的AI功能,跃升到高端市集。

Counterpoint暗示,2025年,破钞者对GenAI的赞佩增多将主要支握高端化趋势,因为GenAI需要在CPU、NPU和GPU才略方面有显贵擢升的SoC。此外,在锻真金不怕火的智高手机市集上,手机的更换周期更长,制造商们需要采选包括GenAI在内的先进科技来促进高端市集居品的不停升级。

IDC也瞻望,2025年中国新一代AI手机市集出货量达到1.18亿台,同比增长59.8%, 举座市集占比40.7%。

但AI手机濒临的问题是同质化征象正在加重。现在,华为、苹果、小米、荣耀等手机厂商的AI功能并无太大区别,基本王人是围绕图片生成、笔墨生成、文本回来等作念著作。

因此,对荣米OV来说,AI既是契机,亦然挑战。如安在AI波澜中构建我方的上风,大约将是决定谁能成为“第二个苹果、华为”的要道。